・家を建てる前に、住宅ローンのことを知っておきたい

・自分で住宅ローンの情報を集めても、難しくてイマイチ理解できない…

・土地から買う場合、住宅ローンの契約はいつ…??

今回は、「土地から買って家を建てる人向け」の住宅ローンの悩みを解決します。

家づくりが進むと、多くの人が住宅ローンで悩みます。金利や手数料など考えることが多く、仕組みもとても複雑で分かりにくいからです。

でも分からないからと、曖昧なままにしてしまうと、悩みがもっと大きくなってしまうかもしれません…。

- 適切な住宅ローンを選べなかった場合、将来の生活に影響がでる

- 住宅ローンについての知識が不足していると、家づくりで後悔する可能性がある

土地から買って注文住宅を建てる場合、金額も大きくなるので、よく知ることが大切です。

私は前職が銀行で、住宅ローンも担当していました。ローン担当時代に学んだ知識や、建築業でお施主様の相談を受けた経験を、この記事に分かりやすくまとめています。

- 元メガバング住宅ローン担当

- メガバンクで2年連続住宅ローン部門での全国表彰受賞

- 現在は現役で工務店勤務、日頃から資金相談も行う

- インスタフォロワー7000人

この記事を読めば、土地から買う場合のローンの選び方が、簡単に学べます。

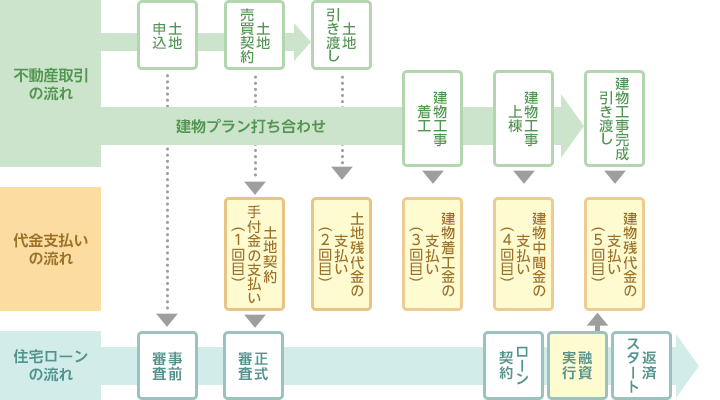

注文住宅の支払いのタイミングは、いつ?

建売住宅やマンションなど完成している物件を購入する場合と違い、ゼロから家をつくっていく注文住宅は費用の支払いタイミングが複雑です。

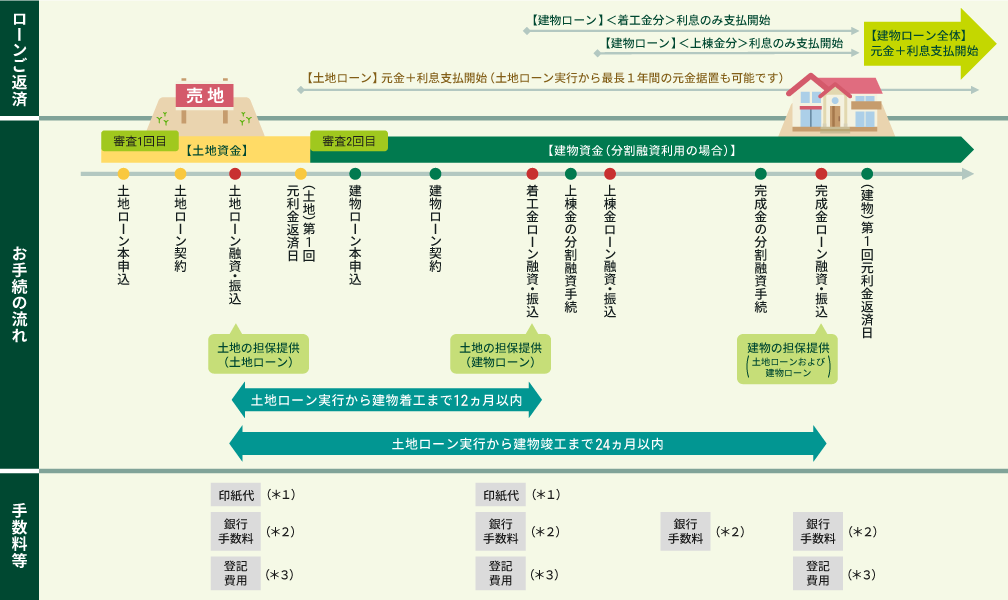

一般的に、土地から注文住宅を購入する場合、費用の支払いのタイミングは引き渡しまでに6回~7回。このうち、土地の支払いで2回~3回。家の支払いで4回~5回ほど大きなお金が必要になります。

| 支払い時期 | 費用内容 | 一般的な支払方法 |

|---|---|---|

| .土地売買契約時 | 手付金・一部諸費用 | 自己資金 |

| .土地引き渡し時 | 土地残金・一部諸費用 | 住宅ローン/つなぎ融資 |

| .注文住宅仮契約時 | 会社所定の仮契約金額 | 自己資金 |

| .注文住宅請負契約時 | 請負金額の10%前後 | 自己資金/住宅ローン/つなぎ融資 |

| .着工時(着工金) | 請負金額の30%前後 | 住宅ローン/つなぎ融資 |

| .上棟時(中間金) | 請負金額の30%前後 | 住宅ローン/つなぎ融資 |

| .引き渡し時(最終金) | 残りの支払いすべて | 住宅ローン |

土地で1回、家で1回支払うイメージだった…!

会社によって支払いのタイミングや費用など多少の違いはありますが、注文住宅は何度かに分けての支払いが基本。毎回大きな費用が必要になるので、自己資金と住宅ローンを組み合わせながら慎重に資金計画をする必要があります。

土地から購入する人の住宅ローンは2パターン

土地から購入する場合、住宅ローンの借り方は大きく2種類あります。

- 土地購入と建築費を一本化して住宅ローンを組む方法

- 土地と建物、二本立てで住宅ローンを組む方法(土地先行融資)

私は自宅のローンは❷の土地先行融資タイプで借りています。土地と建物それぞれに住宅ローン契約書があり、年末の残高証明書も2通届きます。

①:土地購入と建築費を一本化して住宅ローンを組む方法

土地と建物のローンを、合計して一気にローン契約を結ぶのが、一本化して住宅ローンを組む方法。これは土地と合わせて家の審査も同時に行えるので、基本的にどの銀行でも通常の住宅ローン金利で契約できる方法です。

- 住宅ローンの正式審査が1回で手続きがラク

- 借り入れにかかる手数料が少なくてすむ

- 土地購入時に、家のプランも必要。急いて家のプランを決める必要がある。

- 融資実行までの支払いは自己資金が原則。無理な場合、つなぎ融資や二本立てローンを検討する。

一本化の場合、融資の開始は引き渡し頃になる点に注意。途中の費用の支払いは、いったん自己資金で払います。

え、何千万円の自己資金が必要ってこと!?

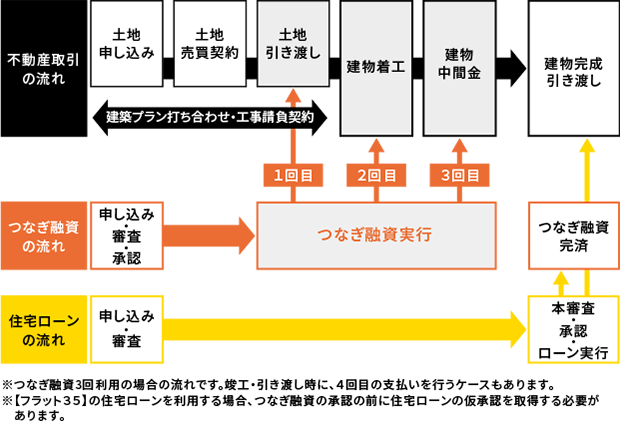

何千万という自己資金を用意することは現実的ではありません。そこで土地購入と建築費を一本化して住宅ローンを組む場合に多く使われるのが、「つなぎ融資」の制度です。

【つなぎ融資とは?】

住宅の引き渡し前に必要な資金を一時的に立て替えるためのローンが、つなぎ融資です。

つなぎ融資は「土地購入時」「着工金を支払う際」「中間金等を支払う際」に、自己資金では賄えない場合に利用します。

つなぎ融資とは|ARUHI住宅ローン

つなぎ融資は通常の住宅ローンより金利が高く設定されていたり、住宅ローン控除の対象にならないなど、注意点があります。またつなぎ融資をやっていない銀行も多く、銀行選びに影響します。

②:土地と建物、2本立てで住宅ローンを組む方法(土地先行融資)

- 土地の借り入れ分に、住宅ローンの金利が適応される。

- 建物の融資契約は後からなので、家のプランを考える余裕がある。

- 土地と建物で、審査を2回行う。手間も手数料も必要になる。

- 建物部分の分割融資を行わない銀行の場合、自己資金やつなぎ融資が必要になる。

2回、住宅ローンの手続きをするってことか!

土地のローンから一定期間内に家を建てることを条件に、土地にも低金利の住宅ローンを適応してくれる制度です。

「土地先行融資」をご利用いただくと、先に土地資金についてのみご融資を行い、建物に対する資金は別に契約することができます。

- 住宅ローンの金利でお借入可能

- 一定の要件を満たせば、土地資金の借り入れも住宅ローン控除の対象

土地先行融資|三井住友銀行

以上が、土地から購入する人の住宅ローン2パターンです。それぞれの特徴をご理解いただけましたでしょうか。

土地から購入の人に「つなぎ融資」「土地先行融資」は必須

ここまで読むと、土地から購入して家を建てる場合、土地先行融資やつなぎ融資はほぼ必須のローン条件だということが分かります。

これってどこの銀行でも対応してもらえるの…?

すべての銀行でつなぎ融資や土地先行融資が対応できるわけではありません。

土地から購入する人は、最初から「つなぎ融資」や「土地先行融資」に対応してもらえる銀行の中から住宅ローンを検討することをおすすめします。

今ならモゲチェックという住宅ローンの比較サイトがおすすめです。

おすすめの理由が、土地から家づくりを予定している人には「つなぎ融資」「土地先行融資」に対応できる銀行を中心に紹介してくれる住宅ローン診断があるからです。

\ つなぎ融資や土地先行の住宅ローン情報なら /

![]() から登録が完了すると、わが家にあったおすすめの住宅ローンをアドバイスがもらえます。

から登録が完了すると、わが家にあったおすすめの住宅ローンをアドバイスがもらえます。

この時、土地から買うのか、希望の金利などをヒアリングしてくれた上で、おすすめの銀行を金利や団信の内容まで分かりやすくまとめて提案してくれるのがモゲチェック。

知りたい情報が一覧にまとまってって、めちゃくちゃ分かりやすいっす…!

あこまる家はおすすめ1位がauじぶん銀行でした。

実は、まだモゲチェックを知らない時に、借り換えを考えてめちゃくちゃ調べたところ、auじぶん銀行が一番良さそうだったのです。

本当に数十時間かけて金利や団信やらを調べたのに、モゲチェックを使ったらなんとたった3分でauじぶん銀行を教えてくれました…!

モゲチェックの情報量、すごい…!もっと早く知りたかった。

これから家づくりをされる人に、本当におすすめできるローン情報サイトなので、ぜひ活用してみてください。

\ つなぎ融資や土地先行の住宅ローン情報なら /

登録するときに、“購入の資金計画”の項目が少し分かりにくかったので、困った方は参考にしてください。

「土地建物一本化タイプ」か「土地先行融資タイプ」か、どっちがいいの?

「土地建物一本化タイプ」でも、つなぎ融資を使えば高金利分の費用がかかる…

「土地先行融資タイプ」の場合は、2回分の手数料がかかる…

結局、どっちを選んだらいいの…!?

費用以外の大きな違い

細かく金利や手数料の計算をすれば、どちらが費用面でお得か出すことはできます。

一方で、費用ではなく「ローンの正式審査のタイミング」も注目してほしいポイントです。

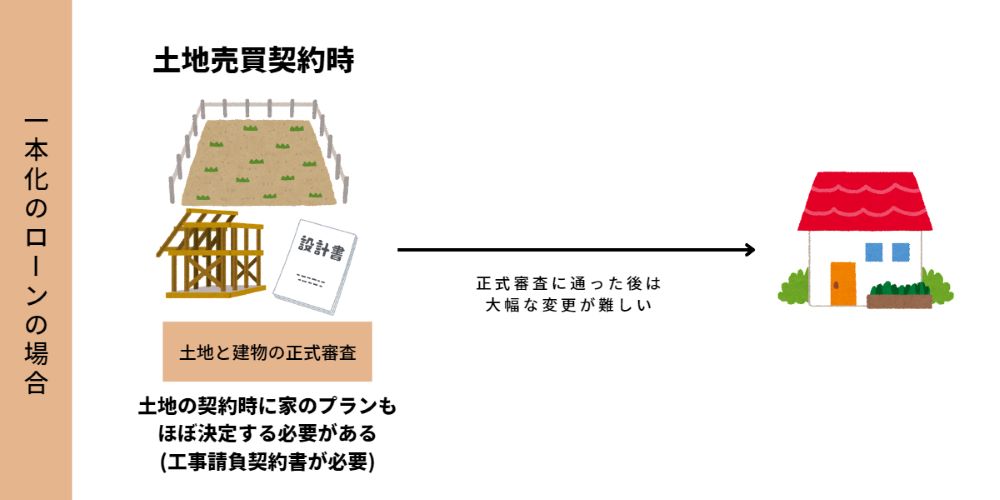

「土地建物一本化タイプ」の場合、正式審査のタイミングは土地の売買の時1回だけ。つまりこの時に建物の正式審査も一緒に行います。

この、正式審査がポイントです。正式審査とはこの内容で建てますよ、と最終の内容で審査に出すものです。正式審査に通ると、その後の図面の変更は一気に難しくなります。

「土地建物一本化タイプ」の場合、土地の売買契約までに、建物の仕様を決定し、工事請負契約を結ばなければいけません。

建築会社によって差はありますが、「土地建物一本化タイプ」でローンを組む場合、建物の打ち合わせに充てられる時間は短くなるのが一般的。正直、時間が足りないことが多いです…。

建物にこだわりたいという方は「土地建物一本化タイプ」での借り入れは避けたほうがいいです。

- 間取りや内装プランが規格になっているなど、建物の打ち合わせは少なくて大丈夫な人

- 間取りからじっくりこだわった家づくりがしたい人

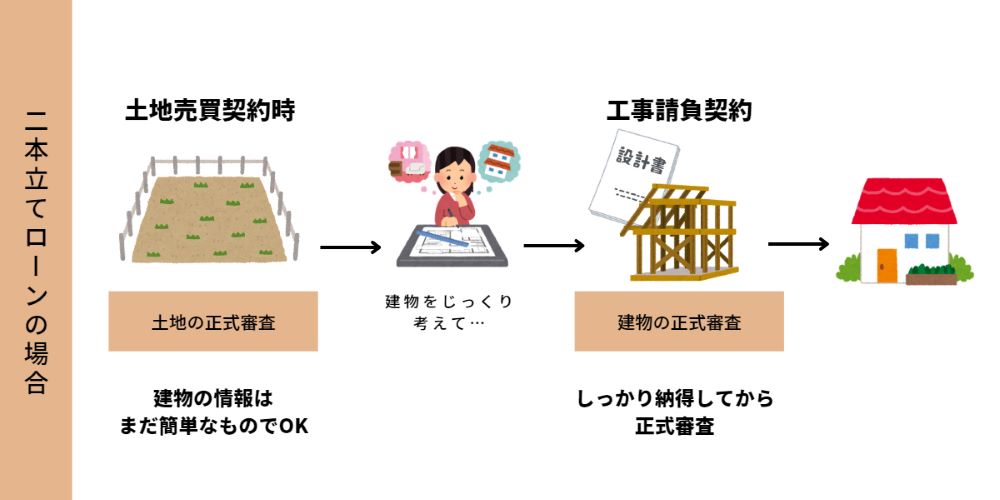

一方で「土地先行融資タイプ」の場合、建物分のローン契約は日をおいて改めて行うため、「土地建物一本化タイプ」に比べると建物の打ち合わせに時間をかけられる余裕があります。

- 建物の間取りや内装にこだわりたいから、注文住宅を選んだ人

- 時間があると悩んでしまって、なかなか決められない人

「土地建物一本化タイプ」と「土地先行融資タイプ」のおすすめ

結論から言うと、私のおすすめは「土地先行融資タイプ」です。

家づくりでは、費用面が一番大切ですが、それと同じくらい「納得感」も重要だと思っています。

楽しみにしていた建物の打ち合わせが、住宅ローンの関係で考える間もなくあっという間に終わってしまったら…

せっかく注文住宅にしたのに、意味ない!!考える時間なさすぎて、後悔ポイントしかない…!

こんな風になってしまったら、とても残念ですよね。

建売住宅ではなく、注文住宅にしたのはなぜか。そこを考えると、建物の打ち合わせに時間をかけられるメリットは、とても大きいのではないでしょうか。

わたしは家のことを考える時間がたっぷりほしかったので、自宅は「土地先行融資タイプ」のローンで組みました。

まとめ

今回は、「土地から買う人の住宅ローン」について詳しく紹介しました。

最後に、本記事でご紹介してきたローンのポイントを振り返ります。

土地から買う人の住宅ローンの組み方

注文住宅の支払いのタイミングは、いつ?

土地から購入する人の住宅ローンは2パターン

土地から購入の人に「つなぎ融資」「土地先行融資」は必須

「土地建物一本化タイプ」か「土地先行融資タイプ」か、どっちがいいの?

土地から買って家を建てる場合、土地探しでかなりの気力体力を使います。

やっと土地が見つかった…と安心しているうちに、次は休む間もなく、住宅ローンの話がどんどん進んできます。

家づくりは、会社を決めるまでの情報収集がとても大事。たくさん調べて、納得感のある家づくりをすすめていきましょう。